売上、利益、現預金の数年分の推移を見ていくと、もっとも問

題がある決算書は、売上と利益が横ばいなのに現預金が急速に

減っている場合です。

この手の決算書は、売上や利益を粉飾している可能性があるも

のです。売上や利益は、比較的簡単に粉飾できますが、現金や

預金は、そう簡単に粉飾できません。

結局、売上や利益をうまく誤魔化してはいるが、現預金で隠し

たシッポが見えている状態といえるでしょう。粉飾している企

業で業績が急に悪化している企業は、現預金の残高が急激に減

少していることが多いものです。業績が悪化すれば、その分お

金が会社から出ていくため、現金や預金に如実に表れます。

カネボウ![]() は、粉飾決算の典型例でしょうか。私も営業職時

は、粉飾決算の典型例でしょうか。私も営業職時

代、カネボウの子会社社員が問屋でおこなう販売をみていまし

たが、実態がない粉飾の売上でした。しかも、商品を一旦問屋

に納品しますから、商品の出し入れだけでも物流コストがかか

ります。本来必要がない経費を支出しているのです。他のメー

カーの社員たちから嘲笑される状態でした。このような販売は、

見るも無残というほかありませんでした。

カネボウは 1 8 8 7 年創業の日本を代表する紡績会社でした。

戦前は、紡績業が日本の主力産業であり、日本産業の中心的な

会社でした。一時は経営の多角化で高い評価を得ていましたが、

カネボウは、 2 0 0 1 年に粉飾決算が発覚し、 2 003年に解散し

ました。

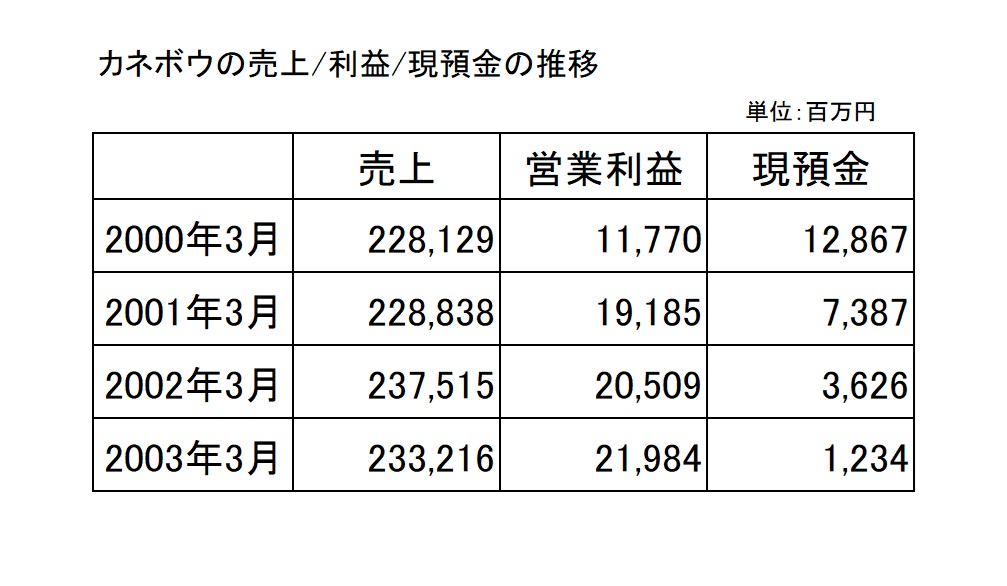

カネボウが会社破たんする直近 3年間の売上や利益は良好でし

た。しかし、現金や預金が急激に減っています。 2 000年 3月

期には、 1 2 8億円以上あった現金預金残高が、 2 0 0 3年3月

には 10分の 1以下の 12億円ほどになっています。

売上や利益に関して、粉飾決算をしていたことで良好に見せか

けていたようですが、現預金の減少については隠しようがなか

った思われます。企業の業績悪化の兆しは、現預金に表れてい

ました。

企業の経営実態は現預金をみることで浮かび上がってくること

が多くあります。ちなみに、カネボウだけに限りませんが、粉

飾決算を見抜く会計の専門家はそれほどいません。様々な分析

比率をもちいても企業経営の本質を見抜くことはむずかしいも

のがあります。